解析Nirvana:Solana上的创新算法稳定币

Nirvana正式上线时间是2022年4月11日,前五天(4月6日-11日)公开售卖。

- 团队:成员信息未公开披露,据说10人+,有马拉松获奖选手,Raydium团队成员等。尽管借鉴了LUNA和OHM等算稳机制,无法否认的是,能设计出这套经济模型的团队,必须有数学家与经济学家的参与;项目上线至今未出现重大bug,功能实现有条不紊,实力可见一斑;从日常的对外沟通中可以感受,项目方并不会过多渲染FOMO情绪,感觉是有实力且务实的项目方;

- 筹码:公平分发,首批筹码公开售卖,虽然无上限,但是没有人获得0成本的筹码。上线第一天,ANA的筹码在50-60万枚左右,成本价格约4美元(这个数据未记录),prANA在35-40万枚。这个项目不同于其他项目(其他项目都是分配原始筹码或随着系统rebase,给团队配额,这些都是0成本的抛压),做到真正意义上的公开分发。五天公开售卖期间最低的价格筹码是一笔60,000美元,18910枚ANA的交易,成本3.17美元(地址:HDiGV1iUWsuVMxrUztCv6yCKEi6ETQZLj2VpdMsQtG9T),且该地址少量获利后卖出。团队在Raydium进行的prANA售卖成本2美元(125,000万枚);

- 价值捕获:买ANA收取0.1%费用,卖ANA收取0.3%费用,目前的滑点是0.4%,滑点的部分归属于国库,最终用于提高底价,手续费的部分归属于协议,由团队安排使用。

Nirvana协议设计原理上是Olympus + MakerDAO的结合,并且力图解决Olympus曾经面对的问题,将系统中功能性信用凭证和具备一定背靠资产的代币(ANA)、超稳定币(NIRV)、没有有效期的期权(prANA)、债券(trANA, time released ANA)(具备归属期未来逐步解锁的债券)职能进行了分散和明确。

其中ANA 发挥着类似于OHM的作用,用户使用稳定币(包括 NIRV)购入并质押,获取收益(以prANA的形式呈现,目前为 300%+,分配于所有未用于铸造NIRV的质押者),prANA可以通过支付底价换取 ANA 的方式实现收入(即prANA相当于ANA 高于底价的溢价,承载着 ANA 价格中的波动性);NIRV为稳定币,由ANA 按底价抵押借出,由于协议约束 ANA 价格永远高于底价,NIRV是没有清算风险的(在协议生效的前提下)。ANA 的底价,指 ANA 由金库储备担保的价值。

Nirvana与Olympus的异同

Nirvana 与Olympus 乍一看很相似,实则有不少区别,先看相同点:

- 都是协议控制流动性(Protocol Owned Liquidity),大家都认识到散户间相互博弈、鲸鱼割韭菜等低效的市场现象,而 POL 可以协调用户与协议的激励目标、集中流动性;

- 均通过一定手段扩大协议量级,如二者皆用的折价债券思路,如NIRV的无风险套娃;

- 均具有 backing asset 的设置;

可以肯定的是,Nirvana 的部分设计灵感来源于 Olympus,但严格来说,他们之间又有很多不同(针对以上三点相同点):

- Olympus 的协议控制流动性位于 DEX,用于统一 LP 激励;Nirvana 的流动性则贡献于特别设计的虚拟AMM,协议的收入不来自于 LP 激励,而来自于 ANA 等 token 的买卖费用(目前为买入 0.1%,卖出 0.3%);

- Olympus 愿景为打造 “稳定增长的自然货币”,没有明确为 $1,实际上更类似于 SDR (Special Drawing Rights, 特别提款权)的设计;Nirvana 则综合一揽子稳定币,意图打造一个流动性更为集中的稳定币 NIRV,在设计上与 OHM更为相似的 ANA 对 NIRV 的发展起着辅助作用(或者说相辅相成);

- Olympus 的 backing asset 分为两部分,其一是固定 1 $DAI 的支持,其二是波动的金库储备;而 Nirvana 的 backing asset 来源于算法确定的函数,是一个可以直接 buyback 的保证价格(相当于金库是焊死的);Nirvana 系统中的稳定币 NIRV,其担保来源于一篮子稳定币;

Nirvana协议通过代币的分工,结合虚拟AMM机制和以下讲到的机制设计,来保证几件事:

- ANA有底价,还有NIRV的借出其实是足额担保的铸币过程,并且不同于MakerDAO和其他算稳,储备金库中的USD(USDC, USDT, USDH, UST)永远和算法稳定币NIRV一比一锚定,它是无清算风险的,就是说就算ANA暴跌,算稳NIRV不会(无清算风险和无风险是两件事,下面会讲);

- ANA的底价(注意这里是地板)只涨不跌,而任何时候买ANA,就算是ATH买到了,在不出现智能合约风险的情况下,极限亏损是75%,还有25%的保底。

Nirvana协议设计上如何解决Olympus的问题

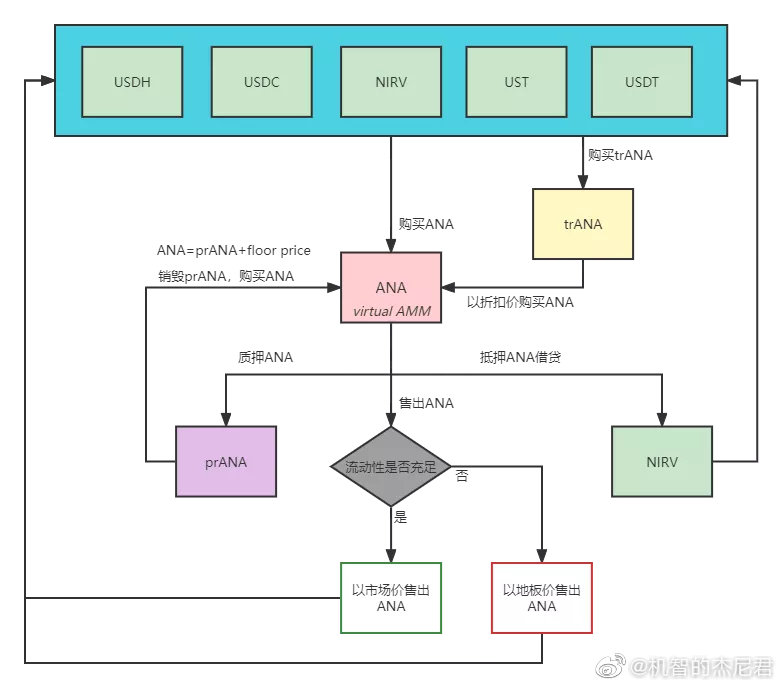

虚拟AMM 是 Nirvana 协议的一个主要创新,并且对AMM做了改良,即其并不采用通用的 xy=k 或者其他函数来定义流动性,具体来说这个改良里包括几件事:

- 虚拟AMM 管理协议控制流动性,却并不持有 ANA 本身,其所持有的唯一资产是用户购买 ANA 所涌入的稳定币。当用户购买/出售 ANA 时,协议铸造/销毁对应的 ANA,并将对应数量的稳定币从池子中存入/取出;

- 传统 AMM 因代币买卖而带来的滑点问题在 虚拟AMM 中不复存在,取而代之的是协议编程函数的 “滑点”,用于平滑市场价格与算法之间的差异。买入时价格函数报价比当前价高,滑点归国库。卖出同理,卖出价格函数报价比当前价低,滑点归国库。

- 改良后的虚拟AMM和底价设计的联动:

- 用智能合约约定底价为总储备的25% (ANA的底价不抬升时,抬升的情况后面说)

- 总储备30%供应在AMM机制下满足当前市场价格的最低流动性(你可以理解为,滑点较小,深度较好的现价购买模式下的流动性资金来源是这里)

- 25%、35%,还剩下40%,这里官方的公式没有写明,我也看不出,但根据他描述的意思是,触发某个阈值后,将满足底价上抬的条件,而滑点收入归国库的设计存在,保证了即使ANA价格下跌中,底价也不会下滑,反而会增加。

好,那么我们站在玩家的角度去看,ANA这个币从协议的购入、赎回机制已经搞清楚了,接下来的问题是,买了它干嘛?可以干两件事。

质押,赚取prANA

prANA的铸造量由ANA的净供给量决定,目前为ANA净供给量的10%,铸造出的prANA用于Nirvana的生态发展,包括质押奖励、流动性池子奖励和生态合作伙伴奖励等。

精彩的地方来了,prANA 仅有一种获取收益的方式,就是通过支付 ANA 底价来换取 ANA。由此,每一枚被铸造的 ANA 都如承诺的那样拥有了低价支撑。因市场博弈产生的波动被 prANA 分离吸收了。也就是说这里对比传统新一代算稳发生的变化是不是直接给本币给质押者,而是说质押者们得到的奖励是无时间限制的期权!期权的价值=ANA-底价。

这简化点说:prANA承担 ANA 价格中被分离出的波动部分。质押者得到了奖励,但没有得到免费的ANA,反而要给国库至少底价的稳定币+一个prANA才可生成ANA。底价没有受到影响的情况下,玩家是可以选择继续持有或者换成ANA后卖掉套利/直接在Raydium中选择出售prANA的。

质押,铸造NIRV

质押除了赚prANA,也可以同时以ANA底价借出NIRV,NIRV是每一枚价值为USD 1的稳定币,借出NIRV没有清算风险(无清算风险不等于无风险,马上就讲风险是什么和这个环节中协议放大杠杆的地方)这里是最为精彩的,非常秀,好好看:

一个玩家在质押 ANA后,能借出的稳定币NIRV的值是:它所抵押的ANA数量乘以底价。并且每次借出,需要付出一次性的3%的税,这是直接给开发者和运营的,不进国库里。

因为是底价借出,有国库里的稳定币储备金的底价做担保,且底价只涨不跌,所以这部分NIRV的价值是有足额储备的,肯定不会清算了。

那有人问:是不是没风险。不对,有没有风险,取决于你对这个项目第一阶段何时完成的判断。在高速扩张期,是没风险的,但当币价跌了,风险就来了。因为你换了NIRV后暂时没别的去处,只能去购买ANA。

可是你取回质押的ANA的前置条件是,你的稳定币负债低于100%,如果高价借NIRV买了ANA,而ANA又跌了,也就是你要卖出比你借钱时候购买的ANA,数量更多的ANA,才能还债。这就是风险的来源(有点绕,自己多理解)

而在协议前期,国库里的稳定币储备一部分也是来源于NIRV,也就是玩家用质押借出所得,左脚踩右脚生成的稳定币也在为国库资金、底价的抬升做贡献。

这里还有精彩的地方,NIRV这个稳定币生成不是要ANA质押嘛?它的杠杆率到底是多少。我这里直接给结论好了,先排除掉3%的砍头息,ANA的价格越贴近于底价,制作稳定币的杠杆率越高,ANA的价格离地板越远,制作稳定币的杠杆率越低。

加上prANA的设计,两者嵌套会使得一个情况出现,越高于底价prANA越赚,越贴近底价,购买ANA,做稳定币杠杆率越大,除了3%砍头息,贴近于足额抵押。

风险来源和友情提示

项目方的收入来源:项目方没有代币分配,无未解锁代币。交易的手续费,非滑点(买入的0.1%和卖出的0.3%)、取消 ANA 质押时0.5%的总质押金额、购买债券的0.2%以及铸造NIRV的3%都归协议。协议的包含范围是很大的,团队支出、开发支出、营销费用等,目前是比较中心化的,还没有到DAO的阶段。

风险来源:常规的有智能合约的风险、项目方赚够了摆烂的风险。第一阶段达到瓶颈期后,价格越高,拉盘需要的资金量越大,新增资金进入不足,涨不上去,肯定有人撤,ANA向着底价走去。

如果ANA市场价格跌到了底价附近。 prANA的期权将会接近平值的状态。ANA和prANA的小循环被打破。由于质押 ANA没有收益,所以NIRV和ANA相互创造需求的大循环也会被打破。接着公共资金也将不会购买ANA了,则从稳定币到ANA的小循环也会被打破。ANA的溢价会消失,会软绵绵的的趴在底价上。溢价买入的韭菜会哭爹喊娘。底价 meter会彻底失效,调节利益分配和提升内在价值的作用完全奔溃。NIRV在公开市场会出现些许折价,NIRV被归还,大量ANA会un质押,流通下降惨矣。Bond早已不会有人买了。官方会发各种消息说在改进。然而几周过去了,没啥动静,没搞出来啥,终于韭菜忍受不了,以底价卖出ANA,认亏出局。

完整的读完这篇文章的朋友,很容易知道项目方应该是非常洋洋得意这个设计的,所以起了名字叫Nirvana 涅槃。当ANA第一次往底价靠的时候,才是这个协议试验真正开始的时候。

参考: