霍华德·马克斯的投资秘籍——从垃圾中淘金

“如果你能避免损失,收益就不请自来。”

“未来无法预测,但你可以先作好准备。”

“最重要的不是趋势,而是周期。”

橡树资本创始人 霍华德·马克斯(Howard Marks)

这些是美国橡树资本创始人霍华德·马克斯(Howard Marks)的精彩语录。作为一名在市场沉浮近五十载的明星基金经理,马克斯以其独到的投资见解深受华尔街人士敬重。他乐于与投资人沟通,从1990年起,他定期向客户写信,分享投资见解。这些充满洞见的信被誉为“橡树备忘录(Oaktree Memos)”,在信中他曾成功预言了2000年的科技股崩盘(《Bubble.com》)和2008年的金融危机(《It’s All Good . . .Really?》)。其经典著作《投资最重要的事》,更是被“股神”巴菲特推崇备至。马克斯在书中描述了投资最重要的十八件事,被视为价值投资的“降龙十八掌”。

困境债巨头的崛起

困境债巨头的崛起

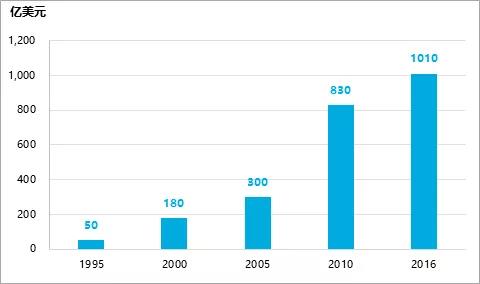

马克斯于1995年创立了橡树资本管理有限公司 (Oaktree Capital Management)。作为另类投资界的翘楚之一,橡树资本在困境债(又名不良债)等领域专业耕耘二十余年,同期资产管理规模(AUM)迅速扩张,目前已破千亿美元。

来源:橡树资本,2017年2月

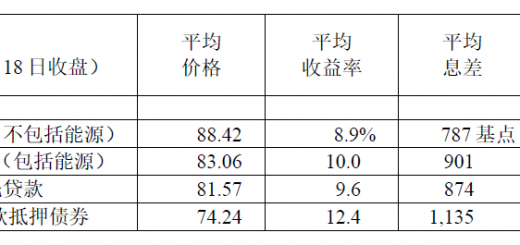

和斯文森的耶鲁基金重仓另类股权不同,马克斯深耕另类债权市场,他十分擅长在困境债、企业债(如高收益债和优先贷款)和可转换证券等资产类别中捕捉结构性机遇,并严格控制风险头寸。

来源:橡树资本,2017年2月

在马克斯富有远见的投资理念指导下,橡树资本的长期业绩十分出色:绝大多数基金跑赢市场基准。其中,困境债基金自1988年成立至今完全跑赢标普500指数,取得年化16.2%的净内部收益率(截至2016年底)。

惊艳的长期投资表现令马克斯及其团队赢得了众多机构投资者的信任。目前,橡树资本的客户包括美国前100支最大的养老金中的74家,350家大学和慈善基金会,逾300家美国以外的机构投资者以及16支主权财富基金。

投资秘籍

马克斯是商学院科班出身。1967年,21岁的马克斯从擅长财务金融的沃顿商学院毕业后,前往芝加哥大学主修会计和行销。当时正值芝加哥学派在金融界崭露头角,他和几百个学生有幸接触到了20世纪60年代末十分前沿的资本资产定价模型(CAPM)、现代资产组合理论、有效市场假说(EMH)和随机漫步等内容。从芝加哥大学毕业后,马克斯在花旗银行从事了10年的股票分析,这为他日后形成系统性的投资理念打下了扎实的基础。

- 控制风险,围猎“便宜货”

1978年,马克斯在花旗银行从股票研究转向投资领域,开始管理可转换债券(注:一种防御型混合金融工具,既能提供债券利息,又能转换为股票),并启动一个高收益债券基金(又名垃圾债,信用评级低,有违约风险)。同时,他第一次见到了有“垃圾债券大王”之称的迈克尔·米尔肯(Michael Milken)。彼时,美国宏观经济恶化,许多高回报债券被评级机构调低信用等级,沦为“垃圾债券”。米尔肯却逆势而为,大胆押注优质企业发行的“垃圾债券”,获得巨额回报。

马克斯从米尔肯的投资哲学中认识到:投资不是买好的,而是买得好。如果人人出于避险心理买入优质的AAA级债券(信用评级的最高级别,一般指美国国债、少数优质大型企业债券),它们就会被高估,未来价格只会下跌。相反,基本面疲弱未必导致损失风险。如果买入B级债券的价格足够低,并且最终没有遭遇违约,就可能收获更高的回报。马克斯多次以打网球为例来说明“长赢投资”的秘诀:比赛中不一定要大力扣球才能取胜,只要不输球 (避免犯错),胜算还是会很大。

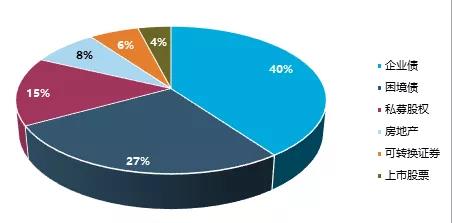

*红色框内是马克斯的投资专长领域

来源:云锋金融,2017年2月

在投资中,马克斯时刻将风险控制置于首位。在他看来,真正的风险是亏本或收益过低的可能性,而非一般人认为的价格波动。他将风险和资产内在价值联系在一起,指出只要买价足够低廉,低评级的资产也能获得充满吸引力的收益。一笔好的买卖不一定和资产质量有关。事实上,令人望而却步的低质量证券的价格往往更低,因而具有较高的收益–风险比率。

另一方面,马克斯以防御性投资为重,尽可能避免损失,这比争取高收益更加重要。橡树资本对任何一家公司的投资额不会超过总资产5%,而且投资优先债务、银行贷款等拥有强大追索权的债务。马克斯也极力避免杠杆的使用,因为杠杆意味着风险的放大,甚至导致资产永久损失的可能。他指出长期资本管理公司(LTCM)垮塌的最大原因是高杠杆:在高达25倍的杠杆作用下,4%的跌幅意味着满盘皆输。

- 逆向投资:第二层次的投资思维

作为20世纪60年代末芝加哥商学院的学生,马克斯深受当时崛起中的“芝加哥学派”金融学理论熏陶,其中最重要的研究成果之一是有效市场假说。这一假说认为:在一个拥有众多参与者的有效市场中,信息能够迅速充分地在市场价格上反映出来,任何参与者都不能连续识别市场的定价偏差并从中套利。

但在马克斯看来,“有效”一词仅仅指资产价格能够迅速反映出人们对于市场新信息的共识,但并不意味着群体共识一定是正确的。投资本身就掺杂着市场参与者的心理因素,正是这样,资产价格就存在高估和低估的可能性。马克斯在其著作中指出,大多数人在做出投资决策时仍然停留在第一层次的思维上,即“这是一家好公司。买进吧!”这一层次的思维所需的只是一种对于未来的看法,譬如“公司的前景是光明的,表示股票会上涨”。但是,精明的投资者会进行第二层次的思考:“这是一家好公司,但如果人人都看好它的前景并趋之若鹜,股票的价格就可能过高,卖出吧!”这就是逆向投资的思维。马克斯认为,在一个有效市场中,这种与众不同的思维能帮助投资者获得超过市场平均的回报率。

马克斯概括了第二层次思维者考虑的方方面面,比如:

- 人们的共识是什么?我的预期与人们的共识有多大差异?

- 价格中所反映的共识心理是过于乐观还是过于悲观?

- 如果大众的看法是正确的,资产价格将会发生怎样的改变?如果我是正确的,资产价格又会怎样?

优秀的投资表现主要来自于正确的、非共识性的预测,而非共识性预测是难以正确作出且难以执行的。人人都能看到的市场机会稍纵即逝,普通投资者即便能抓到,也是收益寥寥。获利潜力最大的投资,是反其道行之:在市场冷落时买入,在市场追捧时卖出。假以时日,一旦市场朝预期变化,就能斩获巨大的利润。

以十年期(2006-2015)资产回报轮动为例:2006年美国房地产信托基金(US REIT)的回报率高居各类资产之首,如果投资者在那时“追涨”买入,那么到2007年就摔到谷底。其他类别资产的回报都大致遵循“大涨后回落”的规律,整个十年期并没有任何一类资产能够长期“霸占”收益榜顶端。

在这一思维下,马克斯提出了著名的钟摆理论。他指出投资市场遵循钟摆式运动,弧线的中点是市场的均衡点,但实际上钟摆停留在那里的时间非常短暂。相反,钟摆几乎始终在朝着或者背离弧线两端摆动。但是,只要摆动到接近端点,钟摆迟早会摆回中点。影片《大空头》中通过做空美国房地产市场而赚得盆满钵满的三个团队,就是深谙钟摆理论的真谛。

- 押宝低效市场,玩转困境债

马克斯曾指出有效市场假说中的一大分歧:就市场共识价格的“正确性”而言,市场可能不太有效率,但是就迅速对新信息作出反应方面,市场却很有效率。结论是不变的:没人能持续打败市场。

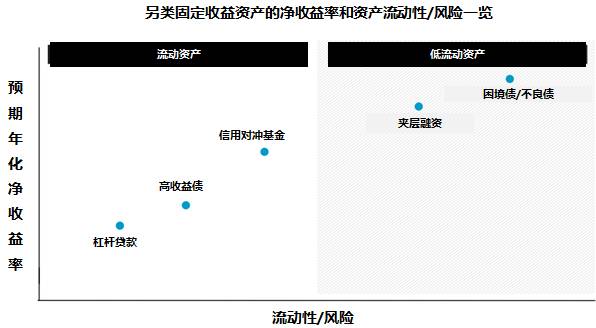

但马克斯是幸运的。从1978年进入投资管理行业伊始,就“浸淫”在一个鲜有人问津的全新投资领域—另类固定收益资产中(注:另类固收资产包括杠杆贷款、高收益债/垃圾债、夹层融资、困境债等)。这一领域是低效市场的典范:缺乏研究、交易寥寥、流动性低,人们甚至一听到垃圾债、困境债的名字就退避三舍。正是因为这种冷遇,另类固收产品定价偏低,故其风险调整后的收益极为可观。因此,马克斯这类一流的投资者能通过细致研究获得专业优势,赚取超额回报。

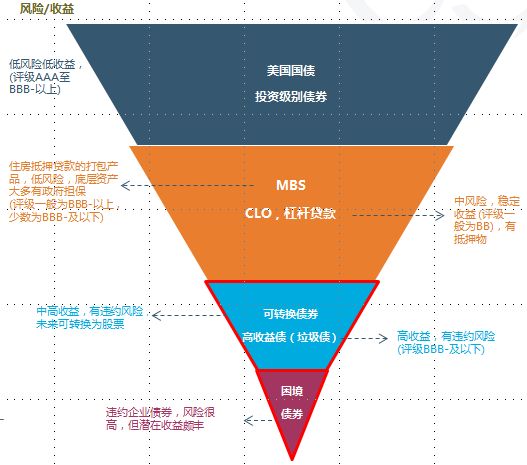

图片来源: Blackstone 2017年2月

1988年,马克斯和布鲁斯·卡什(Bruce Karsh)组建起第一支困境债基金。这些困境债来自陷入财务或经营困境的公司,大多陷入违约状态。因此,购买困境债无疑承担巨大的风险:一旦公司破产,投资人所持有的困境债可能分文不值。当时困境债仍然鲜为人知,并且市面上并没有主流机构涉及相关业务,这给了马克斯施展拳脚的良机。马克斯及其团队层层剥开困境债令人恐惧的外表,深入分析其背后企业的经营状况,筛选出一系列拥有可观资产价值或独家商业经销权的企业,以独家代理发行的方式获得议价优势。

通过捕捉这种低效市场的结构性机遇,马克斯为客户赢得出色的回报:从1988年成立至2016年底,在不使用杠杆的前提下,橡树资本的困境债基金完全跑赢标普500指数,录得22%的总内部收益率(Gross IRR)和16.2%的净内部收益率(Net IRR)。在超低的流动性下,其回本期也较为迅速:平均4-4.5年即可收回投资本金,平均6.5-7年即可收回全部投资收益。

如今,马克斯领导下的橡树资本管理着近270亿美元的困境债基金。这一基金连续28年打败大市,不仅表明困境债市场的低效性长期存在,也反映出马克斯及其团队高超的投资洞察力。

- 淡化预测和择时

充分认识宏观预测的局限性,择股不择时,是马克斯另一大重要的投资理念。马克斯认为完全倚赖预测的投资是不靠谱的,因为经济学家往往根据历史表现做出推演,却无法预知意外事件的发生,更无法准确估计市场反应。这与“后视镜驾驶”无异。就像那些预测A股点位的分析师中,没有人能准确预测到2015年中的暴跌和2016年初的熔断那样。

去年11月的美国总统大选进一步佐证了预测的局限性。此前,民调结果一边倒显示希拉里将赢得大选,许多观察人士判断若特朗普获胜,将利空市场。但结果出乎意料:希拉里不仅败选了,道琼斯工业指数在一周内上涨近5%,创出历史新高。

诚然,马克斯并不否认一两次准确预测的价值。此前有部分观察家(包括马克斯自己)也成功预见到2007-2008年的次贷危机并因此获利。但长期都保持预测准确的例子几乎没有。危机预言家出于消极倾向的惯性,很可能对2009年的市场环境继续持悲观态度。但事实是,美国股市在2009年第一季度后开始回暖。因此在马克斯看来,若干次准确预测是有可能的,但同一个人无法持续准确预测。

来源:彭博,2017年2月

承认未来不可知,淡化预测和择时,是马克斯一贯的投资态度。他深信:持续且一致的优异表现只来源于对企业和个股拥有的专业认识,而非来自对宏观经济、利率走势或大盘点位的预测。因此,马克斯及其团队始终采取自下而上的研究方式,投资于在任何时候都具备诱人低价的资产上。

比如面对加息,许多投资界大佬认为,利率上行将导致债券价格下跌,三十多年的债券牛市可能终结。但是对麾下管理资产超千亿美元、约70%持仓是债券的马克斯而言,根本无法全身而退。但他却超然淡定,因为他和团队在介入一项债券投资前,是基于发行企业的经营状况、偿付能力和债券收益率等因素来决定买价是否划算,而非押注利率走势。他的多数债券投资都是持有至到期,并不来回买卖搏取短期利润。只要企业不违约,最后总能拿回本息。

- 未雨绸缪:关注市场周期

深谙经济预测的局限性,马克斯在宏观分析上坚持采用周期性的视角。关于经济周期的理解,马克斯和桥水基金创始人Ray Dalio的思路如出一辙,都是顺着信贷周期的线索勾勒出宏观经济起伏的图谱,从而引导投资活动。在马克斯看来,一个完整的信贷周期有四个阶段:

- 债务累积:当投资环境利好,风险资产能带来高回报的时候,债券发行量往往激增,但发行质量下降

- 债务危机:在债务泡沫发展到一定程度时,因经济衰退或信贷紧缩等事件触发泡沫破灭和债务危机

- 衰退期:避险情绪主导市场,信贷萎缩,违约率飙升,债券价格下挫,引发投资者恐慌性抛售,资产供过于求。但高回报的投资机会开始显现

- 复苏期:经济开始复苏,资本市场重新开放,投资者心态改善,资产价格迅速反弹

来源:华尔街见闻,WEEX一起交易,云锋金融整理,2017年2月

在2016年11月的一次演讲中,马克斯指出美国还处于债务累积阶段,低息环境使得投资者偏离风险曲线以获得收益,不少资金因此流向高收益债券、贷款和私募信贷。但由于美国经济复苏良好,不良债务较少。而欧洲经济的复苏滞后于美国,在政治风险的不确定性下,市场风险偏好受到抑制,欧洲银行业正在出售不良贷款资产,因此在不良资产投资方面有新的机会。(来源:《21世纪经济报道》专访马克斯实录)

马克斯曾说过:“我不知道未来会怎样,但我知道现在处于什么位置。”在他看来,投资的重心是理解当下。在经济周期的循环中,投资者需要判断当前处于何种位置,为可能的演变作好准备。

结束语

在金融丛林中,马克斯是一名冷静的猎手,他时刻警惕着陷阱和野兽出没的危险(控制风险),敢于在恐慌高潮时果断开枪(逆向投资),捕捉猎物(把握低效市场的机遇)。他从不预测野兽将在哪里出现(淡化预测),但他十分清楚自己所处的位置(周期),以便在野兽到来前做好万全准备。这些正是他持续成功的关键所在:机敏、勇敢、耐心、训练有素。